Для своей деятельности любая компания использует канцтовары. Очень часто канцелярские товары относят на расходы в момент их приобретения. Это ошибка. Налоговые службы расходы на канцтовары, оформленные таким образом, не признают, и компании доначислят налог на прибыль. Основанием для отнесения канцтоваров на расходы является акт списания канцтоваров.

На каком этапе составляется документ

При поступлении канцтоваров от поставщика заполняется приходный ордер по форме М-4. Передача их в структурное подразделение осуществляется с использованием требования-накладной (форма № М-11). Далее необходимо опираться на п. 98 Методуказаний по бухгалтерскому учету МПЗ (утв. Приказом № 119н от 28.12.2001, Минфин РФ), который дает организации право отпускать материалы в подразделения, не указывая назначение.

В этом случае происходит только их внутреннее перемещение, но нет подтверждения об их израсходовании, а значит и основания для включения их в расходы. Акт списания канцтоваров закроет этот вопрос. Если же в ф. № М-11 было указано назначение канцтоваров, то акт списания можно не составлять.

Форма и образец акта

Бланк акта предприятия могут разработать самостоятельно, так как типовой формы не предусмотрено. Отражение реквизитов должно базироваться на ст. 9 Федерального закона «О бухгалтерском учете», № 129-ФЗ от 21.11.1996 г. и сведениях из п. 98 Методуказаний. Форма акта обязательно утверждается (п. 4 ПБУ 1/2008) в виде приложения к учетной политике.

Реквизиты в бланке:

- наименование документа;

- наименование предприятия;

- дата составления;

- наименование хозяйственной операции (израсходование канцтоваров);

- данные по хозяйственной операции (наименование каждого материала, его количество, учетная цена, сумма, шифр затрат или их наименование, норма расхода в количественном и суммарном выражении, сверхнормативные расходы, причина перерасходования);

- должности лиц, отвечающих за совершение и корректность оформления хозяйственной операции;

- подписи ответственных лиц.

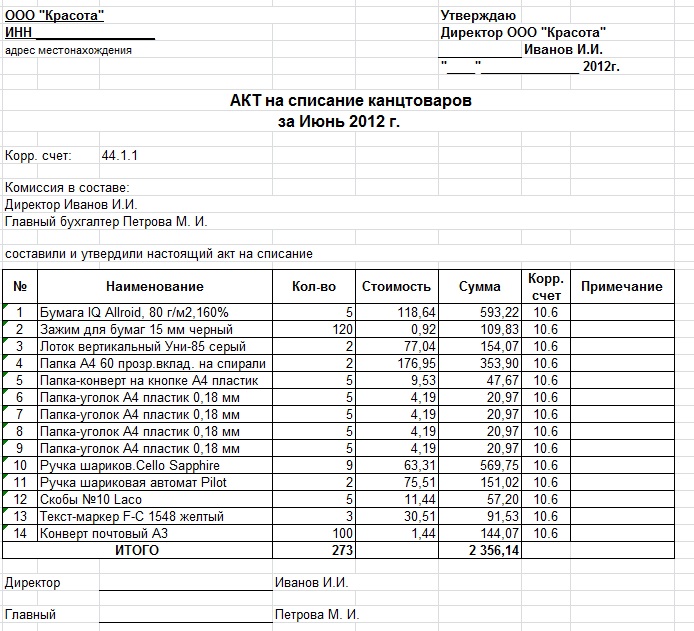

Образец акта

Частоту составления актов, перечень подразделений, в которых он будет применяться, и конкретный порядок составления документа организация устанавливает самостоятельно.

Отражение операции в бухгалтерском и налоговом учете

Списание канцтоваров на расходы производят по актам. В бухучете кредитуется счет № 10 «Материалы», по дебету пойдет подходящий счет: № 44 «Расходы на продажу», № 26 «Общехозяйственные расходы» или другие.

В налоговом учете (согласно ст. 264 п. 1 подпункт 24 НК РФ) средства, истраченные на канцтовары, компания имеет право отнести на прочие расходы.

Рекламная продукция

Бывает, что в хозяйственной деятельности для работы сотрудникам выдают канцтовары, предназначенные для рекламных акций предприятия (на ручках, блокнотах и других товарах нанесены логотипы и другие данные организации). Для налогового учета их стоимость тоже можно отнести на расходы. При этом не будут действовать ограничения, предусмотренные для определенных рекламных затрат. (вывод из постановления, как пример, ФАС Московского округа № КА-А40/17593-10 от 31.01 2011 г.).

Затраты на канцтовары могут учитывать как компании, находящиеся на общем режиме налогообложения, так и «упрощенцы», которые платят налог с объекта по схеме «доходы минус расходы». Опорный нормативный акт — ст. 346 п.1 подпункт 17 (НК РФ).

Бланк акта на списание канцтоваров скачать

Бланк акта на списание канцтоваров скачать