Как известно, доверенности на представление интересов бывают всего трех видов в зависимости от той финансово-хозяйственной деятельности, которой занимается предприятие.

Разовые доверенности

Предусматривает в себе передачу полномочий на совершение лишь одного действия, например возможность получить деньги в банке или продовольствие и оборудование от поставщика, право подписания договора или даже получение материальных ценностей.

Специальные доверенности

Позволяют совершать типичные, схожие действия, которые связывает общая цель, предмет, процедура и юридический результат. Примером может послужить получение различных грузов от организаций-перевозчиков, получение медицинских полисов или представительство в суде.

Общие или генеральные доверенности

Данные доверенности передают полномочия по праву пользования и распоряжения имуществом лица, предоставляющего данную доверенность. Также осуществляются его права и некоторые обязанности, возможность представлять перед третьими лицами, решать все вопросы по ведению дел от имени доверителя. Общая доверенность при необходимости выдается руководителю представительства или филиала.

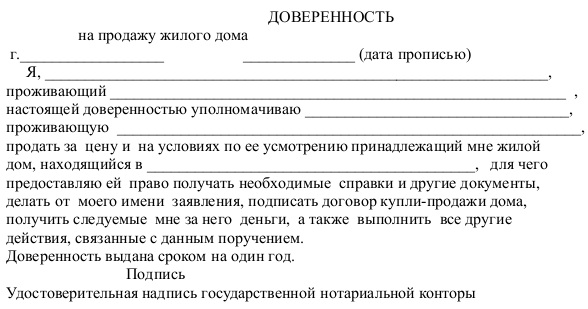

Доверенность на представление интересов от физического лица

Универсальная форма

Данной специальной формы доверенности, которая дает право осуществлять все действия от лица предоставляемого, не существует, такой бланк также не существует.

Но для каждого правила существует и исключение. В данном случае постановлением Госкомстата России N 71а были утверждены две одинаковые (отличием является наличие корешка в одной из форм) межотраслевые формы доверенностей. По сей день действует и Инструкция Минфина СССР от 14 января 1967 г. N 17, правда ее применение возможно только при отсутствии противоречий с действующим законодательством.

Данные формы позволяют выступать доверенным лицом для получения некоторых материальных ценностей, отпускаются которые по соглашению, наряду, заказу, договору или счету поставщиком.

Остальные доверенности можно составлять в произвольной форме, перечисляя все те действия, на которые данное лицо уполномочено.

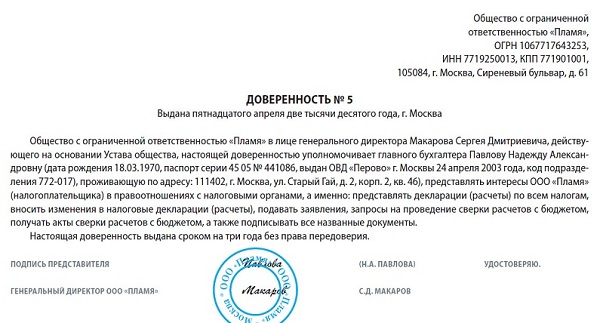

При выдаче доверенности на представление интересов юридическим лицом, важно помнить, что в ней должны содержаться данные реквизиты:

- Юридический адрес, наименование, ИНН организации;

- ФИО, паспортные данные, фактическое место жительства доверяемого;

- Подпись руководителя или уполномоченного лица;

- Дата составления данной доверенности;

- Печать юридического лица;

- Подпись главного бухгалтера при условии выдачи или получения материальных и имущественных ценностей.

При выдаче доверенности физическим лицом, в ней обязательно должны содержаться данные сведения:

- ФИО, паспортные данные, фактическое место жительства доверителя;

- ФИО, паспортные данные, фактическое место жительства доверяемого;

- Подпись доверителя;

- Дата вступления доверенности в силу.

В каждой доверенности непременно должны присутствовать даты начала и окончания ее действий, но не больше трех лет. Основанием служит статья 186 ГК. Если в доверенности нет срока ее действия, то в течение только одного года именно с момента ее выдачи доверенность будет действительна на основании той же статьи. Если в доверенности нет указанной даты выдачи, то она считается недействительной.

При выдаче доверенности юридическим лицом несколько отличается порядок ее составления, нежели при выдаче физическим лицом.

Образец доверенности на представление интересов от юридического лица на физическое

Существуют следующие виды доверенностей на представление интересов:

Доверенность на представление чьих-либо интересов в органах фонда социального страхования (ФСС).

Данную доверенность оформляет руководитель организации или уполномоченное лицо. Обязательно заверение печатью организации. При предоставлении доверенности в налоговую инстанцию, она может быть или нотариально заверенной, или простой письменной, и зависит это от правового статуса самого доверителя.

Доверенность для предоставления в налоговую инспекцию.

Данная доверенность представляет интересы налогоплательщика во всевозможных отношениях с налоговыми инстанциями или другими участниками отношений, которые регулируются законодательством в сфере налогов и сборов.

Руководствуясь п. 3 ст. 29 НК РФ именно уполномоченный представитель физического лица-налогоплательщика может осуществлять свои полномочия лишь на основании предоставленной нотариально заверенной или приравненной к ней доверенности в налоговую инспекцию. Распространяется это и на индивидуальных предпринимателей.

Руководствуясь п. 5 ст. 185 ГК РФ важно учитывать, что при выдаче доверенности юридическим лицом обязательны подпись или его руководителя или уполномоченного лица и печать организации. Максимальный срок, когда доверенность в силе – три года.

В любое время доверитель может либо отменить доверенность, либо передоверить ее, а доверенное лицо – отказаться от нее.

Действие доверенности прекращается, если:

- Истек срок;

- Доверитель отменил ее;

- Доверенное лицо решило отказаться от нее;

- Прекращение существования юридического лица-доверителя;

- Смерть, признание недееспособным или пропажа без вести физического лица-доверенного.

Налогоплательщик обязательно должен сообщить налоговым органам о прекращении представительства его уполномоченным лицом, в противном случае ответственность будет возлагаться на налогоплательщика.

Доверенность в суд и судебные органы

В последнее время доверенность на представление чьих-то интересов именно в суде является самым распространенным и популярным видом доверенностей. Доверенность в суд вполне может оформляться простым письменным документом, образец которой при желании заверяется нотариально.

Выдать такую доверенность может физическое лицо, организация или индивидуальный предприниматель. Поверенными в суде могут выступать дееспособные лица с надлежаще оформленными документами кроме судей, их помощников, следователей и т. д. Сроки действия данной доверенности аналогичен срокам действия других доверенностей.

Содержание доверенности законодательно установлено и должно включать в себя:

- Место проведения доверенного действия (полный адрес);

- Дату проведения прописью;

- ФИО физических лиц (доверителя и доверенного), их даты рождения, постоянное место жительства, паспортные данные;

- Полное наименование и достоверные сведения о самом юридическом лице (доверителе и доверенном);

- Сведения непосредственно о представителе требуемого юридического лица;

- Полномочия представителя;

- Сроки действия доверенности;

- Подпись доверителя;

- Подписи руководителя и главбуха, скрепленного печатью организации.