Бухгалтерский баланс компании представляет собой одну из пяти форм бухгалтерской отчетности (форма № 1). Он составляется на определенную отчетную дату и содержит информацию о величине активов и пассивов организации, выраженную в денежном эквиваленте. Многие предприятия заполняют сроки баланса в тысячах рублей без десятичных знаков. Крупные компании отражают информацию в миллионах рублей без десятичных знаков.

Бухгалтерский баланс представляет интерес не только для налоговых органов и отделов государственной статистики, но также и для самой компании, в частности руководства и служащих аналитического отдела. На основе данных, содержащихся в нем (величина запасов, резервов, капитала, финансовых вложений, задолженности и прочее) осуществляется краткосрочное и долгосрочное финансово-экономическое планирование.

Структура

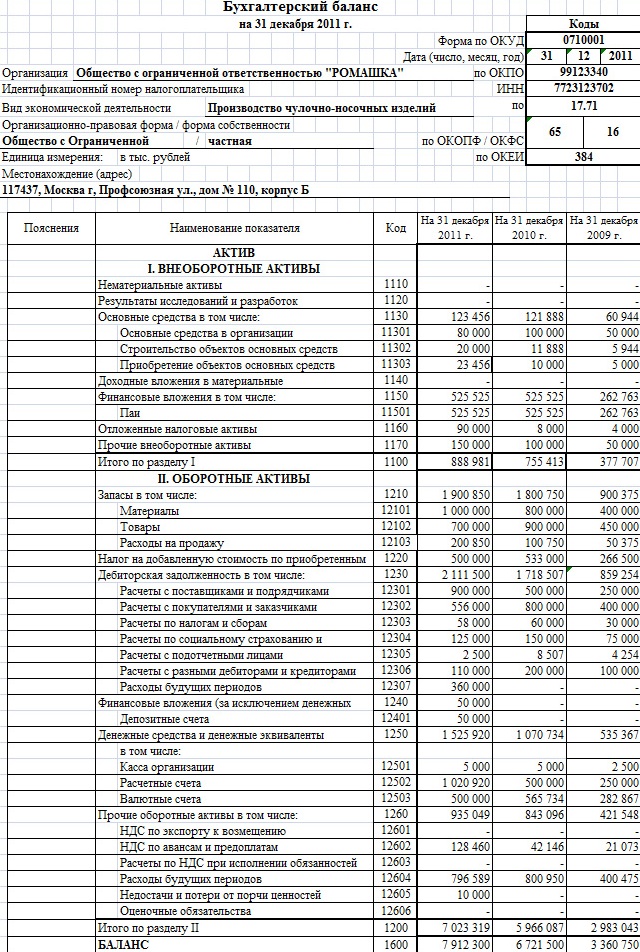

Образец и пример составления бухгалтеского баланса

Бухгалтерский баланс имеет два основных радела: актив и пассив.

В активе баланса содержатся сведения о ресурсах, имеющихся в распоряжении организации. Эти ресурсы делятся на две группы, представляющие собой две части актива:

- внеоборотные активы (первый раздел);

- оборотные активы (второй раздел).

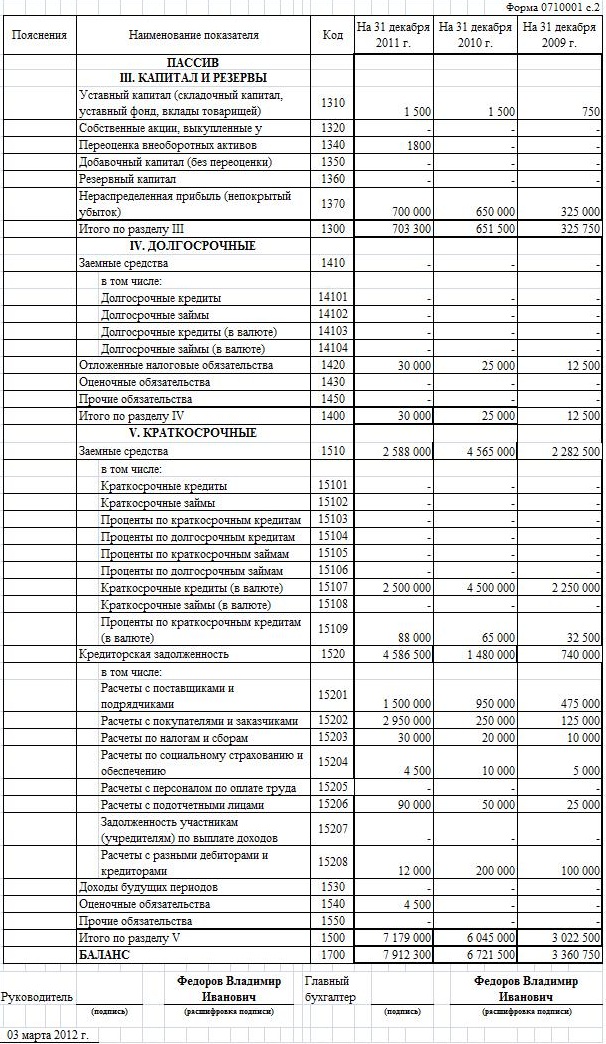

Пассив баланса позволяет получить представление об источниках формирования ресурсов компании. В пассив входят три раздела:

- капитал и резервы (третий раздел);

- долгосрочные обязательства (четвертый раздел);

- краткосрочные обязательства (пятый раздел).

Основные правила составления

Образец и пример составления бухгалтеского баланса оборотная сторона

Типовая форма баланса утверждена приказом Министерства финансов РФ N 66н, изданном 02.07.2010 года. К данному приказу выпущена редакция N 124н от 05.10.2011 года. Эта форма стала применяться с момента сдачи годовой отчетности за 2011 год.

Законодательство предоставляет право компаниям самостоятельно разработать удобную для них форму баланса, сохранив все разделы, позволяющие наиболее полно раскрыть информацию о финансовом состоянии предприятия. При этом коды строк групп статей, всех разделов, а также итоговых строк должны совпадать в кодами, предусмотренными типовой формой баланса.

В процессе составления баланса бухгалтер должен придерживаться строгих правил. В том числе:

- итоги актива и пассива должны быть равны между собой;

- данные на начало календарного года, отраженные в балансе, должны полностью соответствовать данным на конец предшествующего года;

- данные бухгалтерского учета должны отражаться в развернутом виде, не допускается зачет между любыми статьями актива и пассива;

- информация, отраженная в статьях бухгалтерского баланса, должна иметь подтверждение в виде соответствующей документации (например, инвентаризационные ведомости, акты сверки расчетов с дебиторами и кредиторами, документы по формированию резервов).

Бланк бухгалтерского баланса форма № 1 скачать

Бланк бухгалтерского баланса форма № 1 скачать

Скачать бухгалтерский баланс формы № 1 с колонкой код

Скачать бухгалтерский баланс формы № 1 с колонкой код