Все результаты хозяйственной и финансовой деятельности предприятия отражаются в отчетной документации, которая ранее называлась «отчетом о прибыли и убытках». На сегодняшний момент этот документ именуются в системе бухучета как «отчет о финансовых результатах» по форме № 2 (согласно ОКУД 0710002). Основной унифицированный бланк утвержден Приказом Министерства финансов 22 июля 2003 года за №67Н, в последующем некоторые изменения были внесены 02 октября 2010 года Приказом № 66Н.

Отчет о результатах – это свод всех основных значимых показателей за определенный период деятельности предприятия. Документ схож по своей сути с балансом, однако имеет отличие. Состоит оно в том, что суммы показателей указываются нарастающим итогом. Внесением данных в отчет занимается, как правило, только главный бухгалтер предприятия.

Заполнение формы

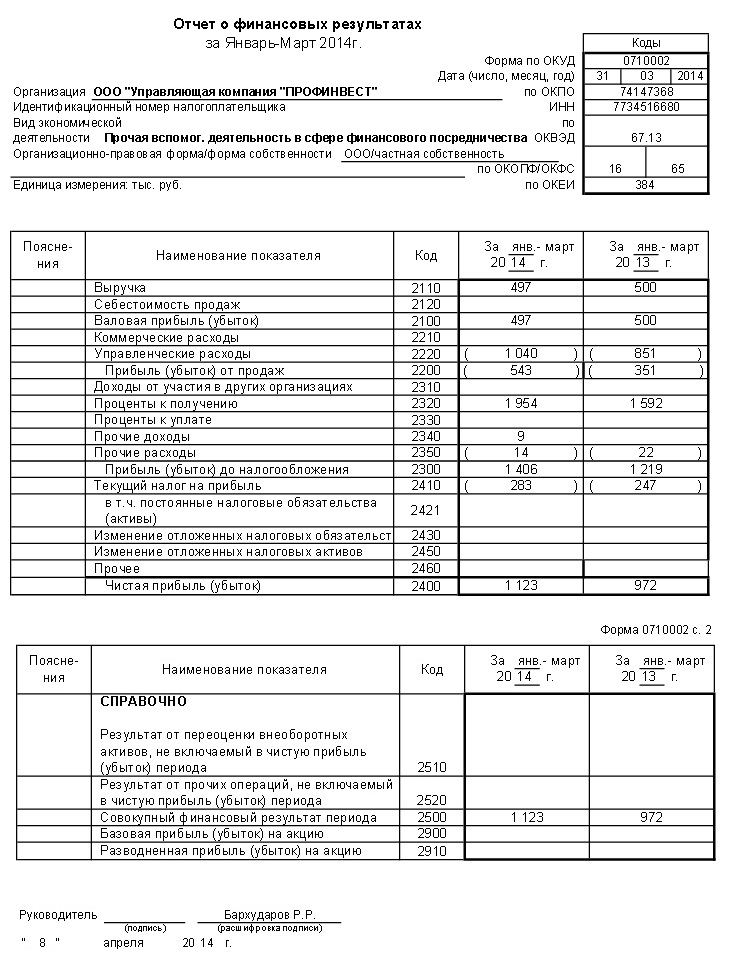

Образец заполнения формы отчета о финансовых результатах

Перед заполнением установленной формы необходимо рассчитать несколько специальных показателей, а именно:

- объем выручки от реализации продукции, работ или услуг;

- размер чрезвычайного дохода;

- процентные, операционные доходные потоки.

Основные разделы документа отражают группы показателей, характеризующие результаты движения средств в части доходности и затрат. Перечень сгруппирован по видам информации:

- сведения о движении денежных потоков по основным (профильным) видам хозяйственных операций;

- сведения о движении денежных потоков по иным хозяйственным операциям (результаты по неосновным видам деятельности);

- дополнительной (пояснительной) информации – так называемый справочный раздел. В этом поле указываются обязательства предприятия, налоговые в том числе. Субъектам сферы малого бизнеса заполнять данный раздел не требуется;

- о детализации информации, отраженной в определенных строках отчета;

- итоговые показатели – совокупный финансовый результат по всем видам деятельности.

Отчетом о финансовых результатах в большей степени пользуются в своей деятельности экономисты. При анализе деятельности компании за определенный период данный документ является наилучшей наглядной демонстрацией итоговых результатов. Финансисты с помощью полученных данных проводят подробный анализ прибыли и убытков. Детальное рассмотрение сведений позволяет выявить характер и последствия убытков, а также причин, их вызвавших.

Подобные исследования представляют собой основу для составления краткосрочных и долгосрочных прогнозов на будущее, помогают скорректировать действия и стратегии предприятия в целом, и по отдельным направлениям деятельности. Отчет о финансовых результатах может быть представлен органам налогового надзора, государственным службам статистики, финансовым учреждениям, а также потенциальным инвесторам для оценки степени платежеспособности и уровня доверия к компании как к партнеру по бизнесу.

Бланк отчета о финансовых результатах скачать

Бланк отчета о финансовых результатах скачать